2020年安防行业市场研究报告(下篇)

五、安防工程类上市公司2019年经营情况

我们把安防系统集成与工程类上市公司分为视频监控、智能交通、智能建筑与智慧城市(以下简称智慧城市)3个小类。这3类公司的业务中都必须有较大比例是与安防,主要是与视频技术相关的。由于监控工程、智能交通工程、智能建筑工程都属于智慧城市建设的一部分,从业务构成的占比来看,作为上述几个细分子行业与安防产业的密切程度依次递减。以系统集成与工程为主业的安防上市公司多数都兼营智慧城市范围内的几类业务,大多数这类企业业务扩展也是向综合类的智慧城市运营商方向发展。我们一般把同时兼营上述2、3种业务的安防系统集成与工程上市公司划为智慧城市类,只把监控工程、智能交通工程占比较高的单独划为这两类。我们按照视频监控、智能交通、智慧城市3个小类的顺序分别研究。

1、视频监控集成与工程小类

与我们收集的2018年年报时相比,2019年度新增加了讯飞智元(科大讯飞子公司)、欧比特、浩海科技、当虹科技4家视频监控集成与工程类上市公司,微创光电由传输设备调整为以传输设备为主监控工程、运维为辅的三项;福特科由监控镜头单项调整为以监控镜头为主监控工程为辅的两项;广电运通由识读机具单项调整为监控工程为主智能交通为辅两项;以上共增加7家视频监控工程类公司(项目)。

在2019年度中德宏泰、佳信捷、美电贝尔等3家包含视频监控集成与工程类业务的上市公司终止挂牌;金桥信息由监控工程调整为智慧城市;帜扬信通由视频工程调整为智慧城市;亿维股份由监控工程调整为智慧城市;振业优控由监控工程调整为智慧城市;君逸数码两项以智慧城市为主监控工程为辅整到智慧城市;以上共减少8家视频监控工程公司(项目)。

以视频监控工程为主的上市公司(项目)减少的比增加的多1家。去年我们选择了58家视频监控集成与工程类公司,今年减少到57家,其中3家是上市公司的子公司。这57家企业2019年业务数据见表4-1。

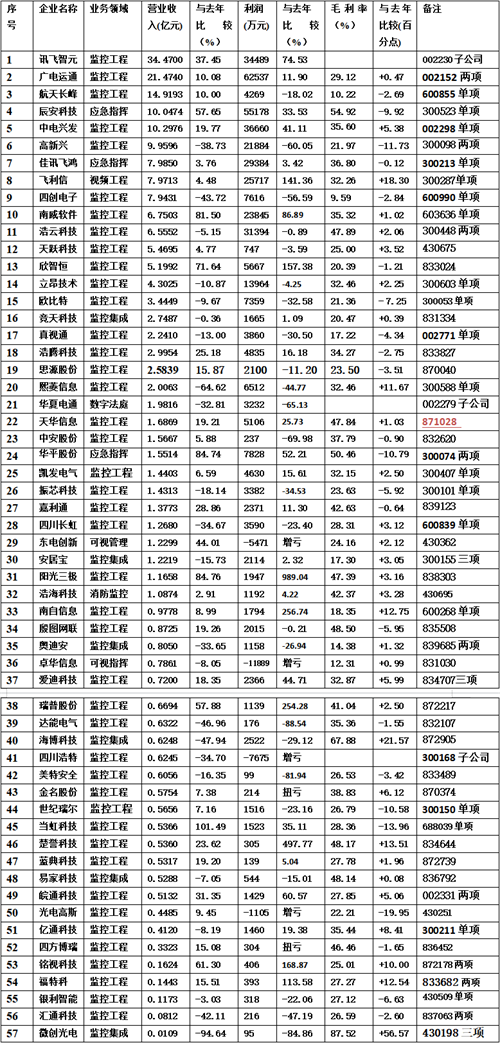

表4-1、监控工程上市公司2019年经营情况表

注:广电运通两项以监控工程为主智能交通为辅;高新兴两项以监控工程为主智能交通为辅;浩云科技两项以监控集成为主运营服务为辅;华平股份两项以智慧城市为主监控工程为辅;安居宝三项以对讲为主监控集成、停车管理为辅;奥迪安两项以监控工程为主运营服务为辅;爱迪科技三项以监控工程为主停车管理、运维服务为辅;皖通科技两项以智能交通为主监控工程为辅;铭视科技以监控工程为主监控设备为辅;福特科两项以监控镜头为主监控工程为辅;汇通科技两项以智慧城市为主监控工程为辅;微创光电三项以传输设备为主监控工程、运维为辅。

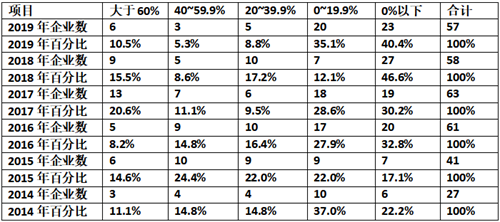

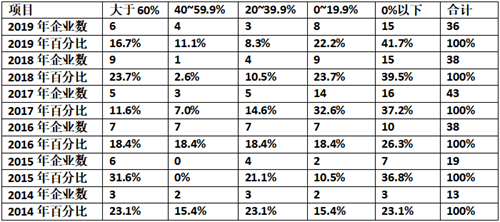

我们将2014-2019年这6年视频监控工程类上市公司营业收入按照增长幅度大于60%、40~59.9%、20~39.9%、0~19.9%和0%以下5类分别进行统计家数及所占比例列表,具体数据见表4-2。

表4-2、监控工程上市公司近6年营业收入增长幅度统计表

从表4-2的数据来看,2019年视频监控工程上市公司收入增长的情况看起来与2018年差不多;仔细分析,虽然负增长的比例下降不少(6.2个百分点),但是中高速增长的3项比例都在下降,低速增长的比例增加多得多(23个百分点),总体增长速度在2018年下降的基础上还是在下降,排在6年中的第六位。这一点也可以从下面2019、2018两年毛利率增长与利润增长的关系中看到。

2018年视频监控工程上市公司收入增长的几类比较平均,虽然高增长的比例不低,但负增长的比例是前5年中最高的,仅低于2019年。总体看来2018年市场需求受经济环境影响,呈现明显的下行趋势,排在第五位。2017年、2018年监控工程上市公司收入中高速增长的比例均较高,特别是规模较大企业的收入增长较好,但低速增长和负增长的比例也较高,说明监控工程企业的两极分化也在加剧。2017年监控工程上市公司收入高速增长比例较高,中速增长的比例较低,而负增长的比例与2016年相差不大,收入平均增长略好于2016年,但差于2014年,更差于2015年企业的平均增长。2015年、2014年、2017年、2016年依次排在6年中的第一至第四位。

这6年中,十二五规划的收官之年的2015年是一个收入增长最好的一年,这与《全国公安机关视频图像信息整合与共享工作任务书》要求在2015年6月完成有密切的关系。

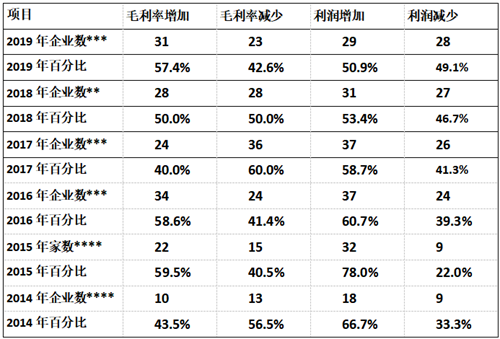

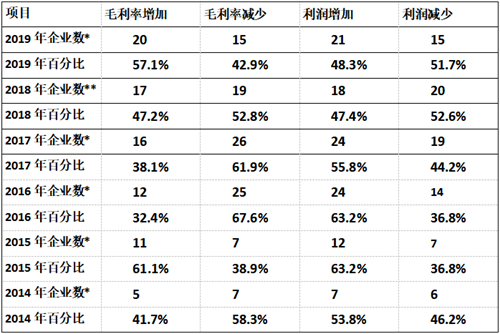

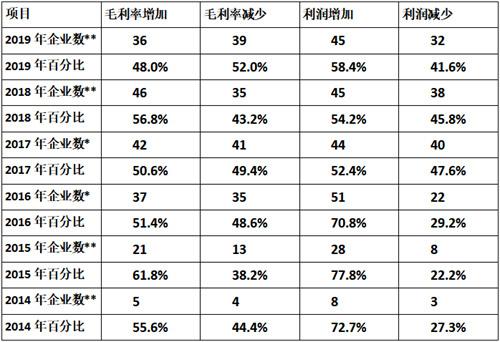

我们在表4-2中统计了视频监控工程上市企业近6年的毛利率和利润的增长或下降家数情况及其所占的百分比。由于2018年有2家,2019年、2017年、2016年各有3家,2015年、2014年各有4家是没有产品毛利率数据的子公司,各年有利润数据的公司均多于有毛利率数据的公司,具体数据见表4-3。

表4-3:监控工程上市公司近5年毛利率、利润增减比例对照表

注:**:参与毛利率统计的公司少2家,***:参与毛利率统计的公司各少3家,****:参与毛利率统计的公司各少4家。

从表4-2的6年数据来看,2019年毛利率增加比例情况是比较好的,处于6年当中的第三位,与2015、2016年的差距也不大。但是2019年利润增长的比例却是6年中最低的,刚刚超过一半,尚不及毛利率增长的比例。这是我们研究上市公司十多年来很少出现的利润增加的比例低于毛利率增加的比例的情况。仔细分析其形成的原因,首先是2019年的收入增长是6年中最差的,负增长超过40%,虽然收入增长的比例超过50%,但是低速增长占了35.1%,使得其中部分毛利率下降稍大的公司也可能利润下降。第二,毛利率增加的比重看起不错,但是其中有几家公司仍无法弥补收入下降过多带来的影响。有的公司由于收入、毛利率增加太少,甚至无法抵扣销售、管理、研发、财务等费用增长的影响,造成利润下降。第三,有个别上市公司虽然收入、毛利率有所增长,但由于计提信用与资产减值损失较多造成净利润下降甚至亏损。

2017年毛利率情况是5年中最差的一年,虽然2018年监控工程上市公司毛利率情况好于2017年,但由于2018年企业收入增长不如2017年,所以利润增长情况不如2017年。由于过去历年收入正增长的比例高于负增长比例,利润增长情况要好于毛利率情况,2018年收入负增长比例最高,利润增长的比例也是6年中倒数第二的一年。这反映由于行业竞争加剧,企业平均盈利能力在逐步下降。2015年监控工程上市公司收入、毛利率与利润情况均是5年中最好的一年。2016年可排在第二位2015年之后各年利润增长比例的排名依次下降1位。

2、智能交通集成与工程小类

与我们收集2018年智能交通系统集成与工程类上市公司年报数据时相比,2019年度新增加了盛视科技、招商公路2家上市公司,广电运通由识读机具单项调整为监控工程为主智能交通为辅两项,合计增加3家公司(项目)。2019年度有智通股份、富煌科技这2家智能交通系统集成与工程类原新三板公司终止挂牌,三棱股份两项以智慧城市为主智能交通为辅调整为智慧城市;迈思汇智由智能交通调整到智慧城市;经纬视通由智能交通调整到停车管理;合计减少5家(项)。

智能交通类2018年度我们采集数据的是38家上市公司,今年减少到36家,少了2家。这36家企业2019年的业务数据见表4-4。

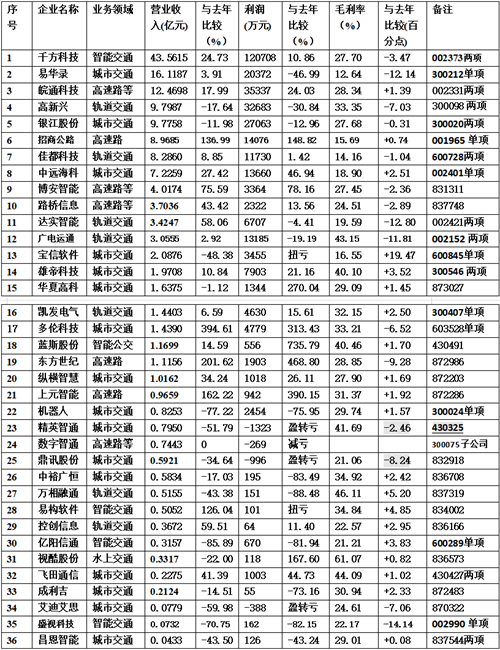

表4-4、智能交通上市公司2019年经营情况

注:千方科技两项以监控设备为主智能交通为辅;皖通科技两项以智能交通为主监控工程为辅;高新兴两项以监控工程为主智能交通为辅;银江股份两项以智能交通为主智慧城市为辅;佳都科技两项以智慧城市为主智能交通为辅;达实智能两项以智能建筑为主智能交通为辅;广电运通两项以监控工程为主智能交通为辅;雄帝科技两项以以识别产品为主智能交通为辅;飞田通信两项以智能交通为主运营服务为辅;昌恩智能两项以智能建筑为主智能交通为辅。

我们将2014-2019这6年智能交通工程类上市公司营业收入按照增长幅度大于60%、40~59.9%、20~39.9%、0~19.9%和0%以下五类分别进行统计家数及所占比例列表,具体数据见表4-5。

表4-5、智能交通上市公司近6年营业收入增长幅度统计表

2019年智能交通工程企业收入增长幅度类别中,负增长比例是6年中最高的,其他各类与2018年情况类似,只是2019年高速增长的比例低一些,中高速比例高一些,因此2019年的收入情况不如2018年。从后面收入与毛利率对利润的影响分析看,2019年比2017年也要略差一些。总体情况是6年中最差的。

2018年智能交通工程企业收入增长幅度中,高速增长的比例较高,仅次于2016年,而与2014年接近;中速增长比例仅好于2019年,负增长的比例则是次高的;两极分化情况与2015年类似,虽然2018略有回升但幅度很小,总体看来是一个中等偏下水平,可排在第四位。2017年智能交通工程企业收入增长幅度中,中高速增长的比例均较低,而低速增长和负增长的比例较高;负增长的比例甚至高于两极分化严重的2015年,总体看来2017年收入平均增长情况次差,排在第五位。总体看来2014年最好,2016年次之,2015年第三,从2016年起,总体呈现收入平均增长速度逐年下降的趋势。

我们在下面的表4-6中统计了近6年智能交通工程企业毛利率和利润的增长或下降的数据,由于2014-2019这6年各有1家是没有产品毛利率数据的子公司,因此2014-2019年有毛利率数据公司的数量比有利润数据公司的数量各少1家,此外,2018年另有一家公司的产品毛利率没有变化,2018年有毛利率变化的公司要少2家。

表4-6:智能交通上市公司近3年毛利率、利润增减比例对照表

注:*参与毛利率统计的公司各少1家,**2018年除1家子公司外,中裕广恒的毛利率2018年与2017年相同,使得毛利率变化的公司多减少1家。

从智能交通工程企业近6年毛利率和利润变化来看,这6年企业多数为收入增长,前5年由于多数企业收入为正增长,利润情况好于毛利率情况,不过2018年利润与毛利率增长的比例已经十分接近。与监控工程企业类似,2019年虽然多数企业收入增加,但利润增长比例第一次低于毛利率增长比例。原因也与监控工程企业类似。2019年毛利率增加的比例仅次于2015年,但是利润增长的比例仅略好于2018年,排在第五位。这也从侧面看出,2019年毛利率增加比例虽高,但低速增长的比例较大,而且收入增速下降对利润增加带来更大负面影响。

2018年企业的毛利率情况比2017年有较大改善,毛利率增加的比例仅次于2015年和2019年,处于6年中的第三位;但由于收入负增长是历年次高的,因此利润增加的比例是历年最低的,排在第六位。2017年毛利率增长比例仅高于2016年处于第五位,但利润增长比例好于2018、2014年处于第三位。2016年年利润增加比例指标与2015相同,但毛利率要差一些,排在第二位。2015年是毛利率与利润增长比例最高的一年,排在第一位。2014年利润增加比例排在第四位。

6年中利润指标出现了一个马鞍形,从2016年起逐渐下滑。2018年是毛利率与利润增长比例最接近的一年,2016年是毛利率与利润增长比例相差最大的一年,2019年则出现了利润与毛利率增加比例倒挂的情况,这都与当年收入增长情况有关。我们以为,由于智能交通行业竞争加剧,总体看来利润情况从2016年起还是呈现下降趋势。

3、智慧城市工程小类

与我们收集2018年智慧城市系统集成与工程类上市公司年报数据时相比,2019年度新增加了智恒信1家上市公司,银江股份由智能交通单项调整为智能交通为主智慧城市为辅两项;金桥信息由监控工程调整到智慧城市;帜扬信通由视频工程调整为智慧城市;亿维股份由监控工程调整到智慧城市;振业优控由监控工程调整到智慧城市;迈思汇智由智能交通调整到智慧城市;华平股份由监控工程调整为以智慧城市为主监控工程为辅的两项;合计增加8家公司(项)。2019年度有瑞特科技、亿联科技、云康智能、佳缘科技、新豪智云、科海股份、创能科技、云智科技、中创智慧、天程科技、弘信科技、中业股份等12家智慧城市类原新三板公司终止挂牌,致生联发停产缺少业务数据;华网智能以智慧城市为主监控产品为辅两项调整为监控(激光夜视)产品,合计减少14家(项)。

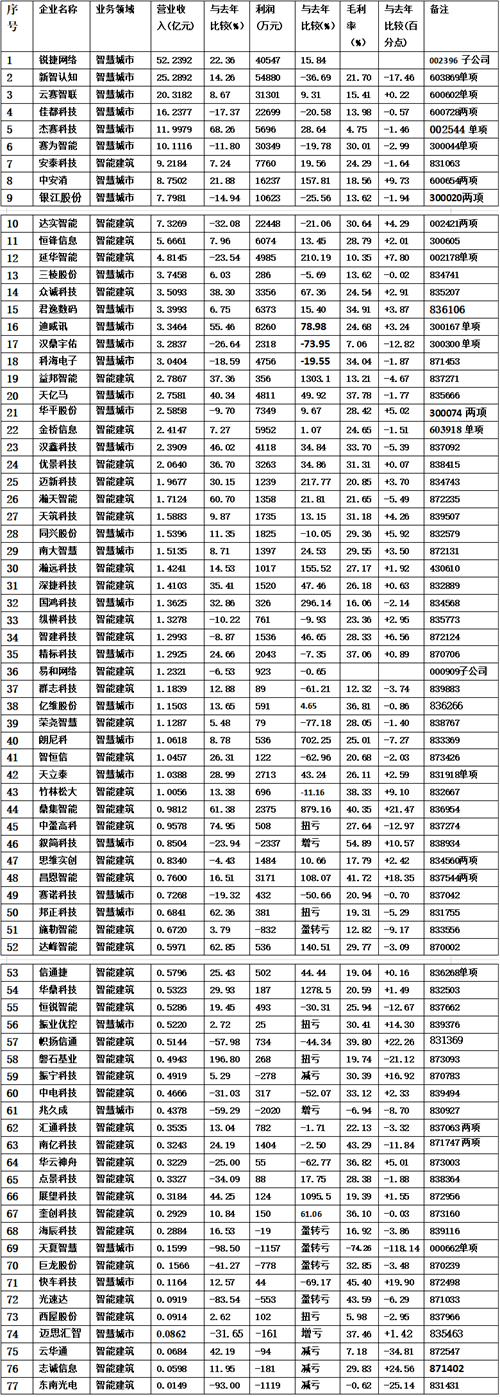

2018年度我们采集智慧城市系统集成与工程类上市公司数据的是83家上市公司,今年减少到77家,少了6家。这77家企业2019年的业务数据见表4-7。

表4-7、智慧城市类上市公司2019年经营情况表

注:佳都科技两项业务以智慧城市为主智能交通为辅;中安消两项以智慧城市为主,安防产品为辅;银江股份两项以智能交通为主智慧城市为辅;达实智能两项以智慧城市为主智能交通为辅;华平股份两项以智慧城市为主监控工程为辅;思维实创两项以智慧城市为主运营服务为辅;昌恩智能两项以智慧城市为主智能交通为辅;汇通科技两项以智慧城市为主监控工程为辅;南亿科技两项以智慧城市为主楼宇对讲为辅。

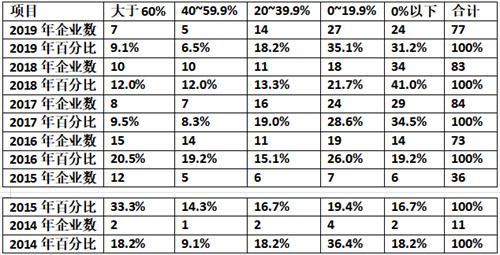

2014~2019年智慧城市工程类上市公司按照收入增长幅度大于60%、40~59.9%、20~39.9%、0~19.9%和0%以下五类分别进行统计企业数及所占比例列表,具体数据见表4-8。

表4-8、智慧城市类上市公司近6年营业收入增长幅度统计表

从表4-8的数据来看,智慧城市类上市公司收入增长情况2019年中高速增长的比例比2018年下降;负增长的比例下降接近10%,但仍然超过了30%;低速增长的比例仅次于2014年,低速增长与负增长合计占比接近三分之一,是6年中最多的;总体看来,由于负增长下降较多,要略好于2018年,6年中排在收入增长比例第五位。

智慧城市类上市公司收入增长情况2018年中高速增长的比例略好于2017年,而负增长比例最高,总体看来是6年中收入增长情况最差的一年,排位第六。2017年中高速增长的比例最低,而负增长比例是次高,在6年中排位第四。其他3年中2016年与2015年比较,高增长比例下降,低增长比例上升,但与2014年比较高增长比例提高、低增长比例减少,负增长比例略升,总体表现2016年好于2014年而略差于2015年。从6年的变化来看,2015年最好,2016年第二,2014年第三。总体看来,2015年以后的4年有逐年下降的趋势。

我们统计了智慧城市类上市公司近6年的毛利率和利润的增长或下降公司家数及其所占的百分比,由于2017与2016年各有1家,而2019、2018、2015年、2014年各有2家是没有产品毛利率数据子公司,而所有公司均有利润数据,因此有毛利率变化数据的公司均少于有利润变化数据的公司,具体数据见表4-9。

表4-9:智能建筑上与智慧城市市公司近6年毛利率、利润增减比例对照表

注:*参与毛利率统计的公司各少1家,**参与毛利率统计的公司各少2家。

从表4-9数据来看,智慧城市类上市公司2019年毛利率增长比例是6年中最低的,首次低于50%。从利润增加的比例来看,2019年情况还可以,要好于2017、2018年。仔细研究表4-7,可以发现,利润增加的公司中有4家是减亏,比2018年还增加了3家,其中东南光电收入增长2.62%,毛利率下降25.14个百分点,情况很糟糕,只是由于信用与资产减值损失减少了132万,才实现减亏;另一家扭亏的西屋股份,收入下降93.00%,毛利率只有5.98%,下降了2.95个百分点,只是由于2019年大量收回应收账款,冲减过去的坏账准备,才实现扭亏。2019年利润增长的质量并不好,勉强在6年中列在第四位。

智慧城市类上市公司2018年毛利率情况比2017年有所好转,但仍低于2015和2014年,居6年中毛利率增长比例较高的第二位,仅次于2015年,与2014年接近,但利润增长比例不如2017年,只能列6年中第五位。与前4年不同的是2018年利润增加的比例低于毛利率增加的比例,这与2018年收入增长情况最差有关,也有部分企业收入的增加无法弥补毛利率增加的影响。2018年虽然收入增加的比例仍高于负增长的比例,但是近6年收入增长比例排位最低的一年。

2015年毛利率增长比例最高,利润增长比例也最高,列6年中第一位。而从6年的利润变化来看,智慧城市类上市公司2014年利润增长比例较高,可以排在第二,2016年可以排在第三。2017年利润增长比例下降比较剧烈,比2016年下降18个百分点,排在第六。2018、2019年利润增长比例有所恢复,但仍远低于2014-2016年水平。

六、运营与报警服务类上市公司2019年经营情况

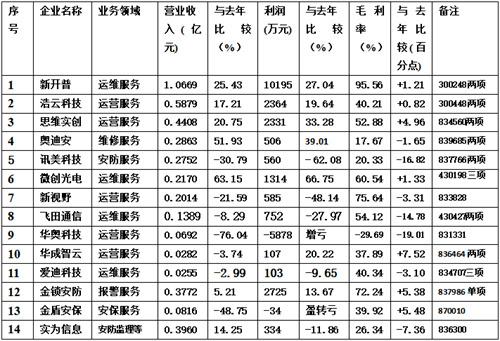

与我们收集2018年运营与报警服务类上市公司年报数据时相比,2019年度没有新增加的,也没有终止挂牌的这类上市公司,在我们划分为其他小类的公司中有讯美科技、微创光电、飞田通信这3家公司能够在2019年度采集到运营服务业务的数据,而在2019年度佳发教育这家公司却无法采集到运营服务业务的数据,因此我们在2019年度比2018年度研究运营与报警服务类的上市公司(项目)增加了2家成为14家。这些企业2019年业务数据见表8-1。

表8-1:运营与报警服务类上市公司2019年经营情况表

注:新开普两项以一卡通系统为主,运维为辅;浩云科技两项以监控集成为主,运营服务为辅;思维实创两项以智慧城市为主,运营服务为辅;奥迪安两项以监控工程为主,维修服务为辅;讯美科技两项以监控设备为主,安防服务为辅;微创光电三项以传输设备为主,监控工程、运维为辅;飞田通信两项以智能交通为主,运营服务为辅;华成智云两项以监控软件(包括技术服务)为主,运营服务为辅;爱迪科技三项以监控工程为主,停车管理、运维服务为辅。

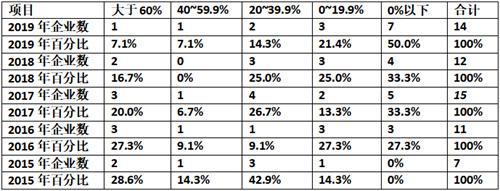

由于2015年之前,有运营与报警服务类业务的上市公司很少,从2015年起我们才开始运营与报警服务类公司数据的研究。我们把2015~2019年运营与报警服务类上市公司年报所获得的相关数据中,营业收入增长幅度一项,按照大于60%、40~59.9%、20~39.9%、0~19.9%和负增长的5类进行统计,具体数据见表8-2.。

表8-2、近5年运营服务咨询企业营业收入增长幅度统计表

从表8-2的数据来看,运营与报警服务类上市公司2019年收入增长各类比例中有50%的企业负增长,是负增长比例最高的一年,而高速增长则是比例最低的一年。总体看来2019年是5年中收入增长最差的一年,排在第五位。

2018年运营与报警服务上市公司收入高中速增长的比例在近5年中是次低的,而负增长的比例与2017年相同,达到了三分之一,是并列次高的,总体在5年中收入增长表现仅好于2019年,排在第四位。2017年运营与报警服务上市公司收入高中速增长的比例在近5年中排在第三位,而负增长的比例是并列次高的,收入增长表现较差,排在第三位。2016年运营与报警服务上市公司收入高中速增长的比例略低于2015年,而负增长的比例上升很快,超过四分之一的企业出现了负增长,但这些企业收入下降均在1%左右,排在第二位。由于2015年才有较多的安防运营与报警服务类上市公司共我们研究,也是这类公司近5年收入增长表现最好的一年。我们总体看来运营与报警服务上市公司近4年的收入增长速度正在逐步降低,负增长的比例在增加,2019年负增长的比例达到了一半。

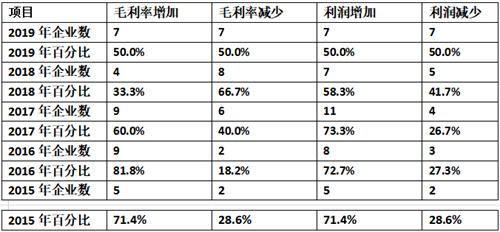

运营与报警服务上市公司近5年盈利情况数据见表8-3。

表8-3:近5年运营服务咨询企业产品毛利率、利润增减比例数据表

表8-3中,2019年运营与报警服务上市公司毛利率与利润增加的比例均为50%,虽然毛利率增加的比例好于2018年,但由于收入增长情况最差,利润情况也不如2018年,利润增长的表现在5年中最差。

2018年运营与报警服务上市公司毛利率增加的比例第一次下降到50%以下,为33.3%,但由于部分企业收入增加较多,弥补了由于毛利率下降造成的影响,利润增加的比例仍然超过50%,排在5年中第四位。2017年运营与报警服务上市公司毛利率增加的比例在下降,但由于多数企业收入增加,利润增加的比例还是比前2年有所提高,排在5年中第一位。2016年安防运营与报警服务为主业的上市公司主要由于毛利率增加的比例较大,盈利情况好于2015年,排在5年中第二位,2015年排在5年中第三位。这5年来看,运营与报警服务上市公司的盈利能力变化出现了一个马鞍形,不过2017年以后下降的速率更大。

由于部分发达国家安防市场中防盗报警服务市场占比较大,而中国绝大多数的报警服务运营主体的服务对象局限在部分企事业单位和金融、商贸等系统,市场规模一直不大。随着中国视频监控市场规模的扩大,许多人对于中国视频监控系统运营维修服务市场抱有很大期望,但实际上这部分市场的发展也不太理想。多数兼营安防运营业务的企业在其总业务中的比例并不大,部分企业只是在工程维保期间有运营收入。随着安防行业整体增长速度降低,运营与报警服务上市公司的增速甚至低于其他子行业,2019年是略有下降,而盈利情况也不理想。

七、2019年中国安防市场总体情况

由于中国内地规模较大的安防企业大多数已经上市了,安防上市公司的销售收入之和对于安防市场规模来讲,即使扣除重复计算部分也已经占到了相当大的比例。但是我们也要注意到,不仅有较大的比例的不同企业销售额属于重复计算,有许多公司的产品也不仅仅只用于安防领域,因此利用安防上市公司的销售收入数据来做安防市场规模的统计和计算时,要加以认真的分析。我们先以视频监控生产商的情况做一个大致的介绍。

表1-1中共列举了77家上市公司,我们按照不同类型分别介绍。

1、监控产品的上游重要零部件,如监控芯片、镜头,这类零部件多数不仅用于监控产品,也用于其他领域的产品;由于这些零部件的销售对象是监控产品生产商,它们的销售额是不能计算在安防市场规模里面的。我们介绍这方面企业的情况,主要是帮助监控整机厂了解上游产品的情况。

2、安防产品绝大多数是多领域应用的产品,只是不同种类的产品应用在安防领域的比例差别很大。如摄像机在安防应用的比例较高,而热成像仪、激光摄像机、各类显示器、云存储设备、光传输设备、线缆等,应用于安防领域的比例就不高。安防软件的也有类似的情况,而且不同企业直接销售给最终用户的比例不一,有相当比例是销售给安防工程商与产品商的,这部分也是不能计算在安防市场规模里面的。

3、许多安防厂商属于跨领域经营的企业,虽然我们采用了单项或分项业务数据的统计方法,但是很多企业情况十分复杂很难处理。我们以监控设备龙头企业海康威视做样本进行一些分析。海康绝大多数产品用于监控领域,但是也有机器人、汽车产品、消防产品等不属于安防产品的品种;它也有一些只是部分用于监控领域的产品,如热成像仪、存储芯片、智能家居产品等;还有一些虽然属于安防行业但不是监控领域的产品,如人脸识别、车牌识别等出入口控制产品,楼宇对讲、安检、智能锁产品等。海康的各类解决方案也不完全属于安防领域,有些就属于可视化管理等领域。由于海康非监控产品的增长速度更快,因此这部分的占比增加得很快。从海康的年报中我们很难划分出非监控产品的准确数据,用它的数据在计算安防监控市场规模时是要打一个折扣的。监控设备厂商中也有个别企业用于监控领域的产品比例较低,如维海德的摄像机。

由于出入口控制与识别产品大量采用视频技术,停车场管理设备中车牌识别已经成为主流,这会与视频监控市场计算时产生重复,应有扣除。生物识别,特别是人脸识别在门禁管理上采用的比例并不高,如人脸识别主要用于追逃、信息安全和商业流通领域,我们把人脸识别产品中部分划到监控产品中,而手机的人脸识别模块等不属于安防产品,不应计算在安防市场中。生物识别与射频识别安防应用器材指的是用于出入口控制以外的安防领域的这两类器材。

业内的部分媒体和市场调查公司对2019年安防行业市场的看法还是比我们乐观,认为目前安防市场或安防企业总产值的年复合增长率还在10%以上。我们觉得主要是统计的方法和看问题的角度有所不同。

对已公布年报的303家安防上市公司数据进行初步分析,我们有如下基本的看法:2019年中国安防市场多数子行业情况与2018年相比有所好转,个别产品,如ETC产品出现了爆发性增长,但整体看仍然是处于中低速增长阶段,增长幅度不大;由于多数龙头企业仍保持较快增长,说明行业的两极分化还在继续,多数企业的盈利能力还在下降。

我们根据安防上市公司年报数据,结合市场问卷调查,测算了2019年中国安防市场的主要数据,各类安防产品供应端市场的具体数据见下表。

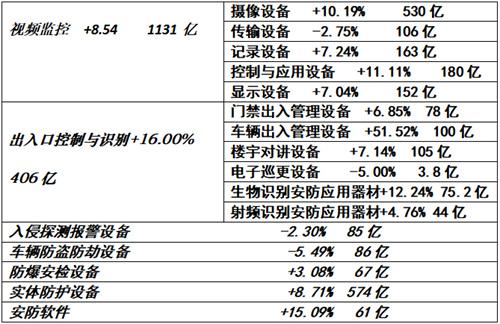

2019年安防产品市场(供应端)数据表

2019年安防产品(供应端)市场约为2410亿元,增长8.75%,其中监控产品1131亿,占46.93%;出入口控制与识别市场406亿,占16.85%;入侵探测报警设备85亿,占3.53%;车辆防盗防劫设备86亿,占3.57%;防爆安检设备67亿,占2.78%;实体防护设备574亿,占23.82%;安防软件61亿,占2.53%。

安防产品内销比例约为68.0%,包括外资企业,安防产品出口减去进口为771亿。安防产品国内需求端市场=安防产品供应端市场2410亿X68.0%=1639亿,与2018年相比增长8.76%。

安防工程市场为4001亿(包含重复计算的安防产品920亿,占工程市场的23%),增长8.99%。安防运维与报警服务市场为343亿,增长0.29%。加上安防产品(供应端)市场2410亿元,减去工程中重复计算的安防产品920亿,2019年安防行业市场供应端市场规模达到5834亿元,与2018年相比增长8.34%。

2019年安防行业需求端市场要扣除安防产品出口(包括境内外资企业出口)多于进口约771亿,安防工程市场和安防运维与报警服务市场基本立足于国内市场,安防行业需求端市场约为5063亿,与2018年相比增长8.28%。

按照供应端的数据5834亿元,安防市场在2019年GDP的99.1万亿中占比大约为0.589%;如果按照安防行业需求端市场为5063亿计算,GDP占比大约为0.511%。